Từ Zero đến Zara

27/09/2016

Sự xuất hiện quá rầm rộ và áp đảo của thương hiệu thời trang Zara càng cho thấy rõ những điểm yếu cố hữu của ngành thời trang Việt Nam.

Sau thời gian râm ran trong giới mộ điệu thời trang về sự xuất hiện của mình, thương hiệu thời trang Zara đến từ Tây Ban Nha đã mở màn cho cuộc đổ bộ hoành tráng vào Việt Nam với cửa hàng 2 tầng, chiếm tổng diện tích hơn 2.400 m2 tại mặt tiền Trung tâm thương mại Vincom Center, TP.HCM.

Zara càng nổi tiếng hơn khi trên toàn cầu, ông chủ của tập đoàn Inditex, người sáng lập thương hiệu Zara, vừa vượt mặt Bill Gates để trở thành tỉ phú giàu nhất thế giới. Ngay trong ngày khai trương, Zara Việt Nam trở thành hiện tượng khi đạt doanh thu 5,5 tỉ đồng. Đây cũng con số hiếm thấy ở ngày khai trương của Zara trên thị trường thế giới.

“Quý cô”Zara

Trước đây, thương hiệu thời trang quốc tế ở Việt Nam không thiếu. Cao cấp có Gucci, Dior, Versace…, trung cấp có Mango, GAP… Nhưng chỉ đến khi Zara xuất hiện, một cơn sốt hiếm thấy trong thị trường thời gian Việt Nam. Lo ngại trước đây của ông Nguyễn Hữu Phụng, Tổng Giám đốc Công ty Thời trang Việt, khi 4 thương hiệu Zara, Uniqlo, H&M và Forever21 trực tiếp bán hàng tại Việt Nam sẽ làm thị trường nội địa trở nên cạnh tranh khốc liệt giờ đây đang thành hiện thực. Theo một nguồn tin đáng tin cậy, H&M (Thụy Điển) cũng đang có kế hoạch vào Việt Nam và Uniqlo (Nhật) đang có động thái tiếp cận thị trường Việt Nam.

|

|

|

Giá rẻ, thiết kế đẹp, đa dạng, tiếp cận thị trường nhanh là những yếu tố đã biến Zara từ con số 0 trở thành nhãn hàng thời trang hàng đầu thế giới. Ảnh: Sơn Phạm

|

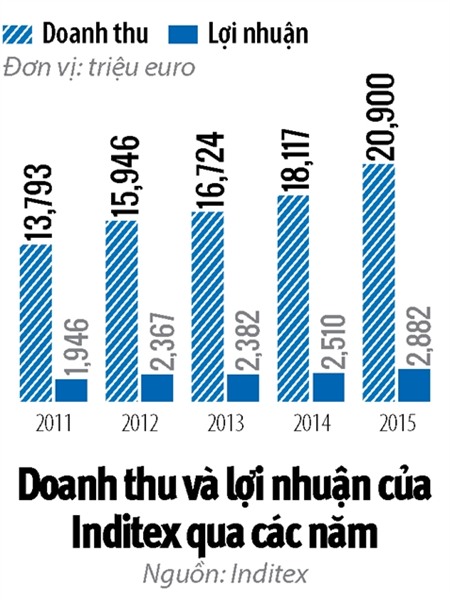

Theo nhận xét của ông Daniel Piette, Phó Giám đốc Điều hành Tập đoàn hàng hiệu cao cấp LVMH (sở hữu các thương hiệu Louis Vuitton, Fendi, Givenchy…), chiến lược kinh doanh của Zara và H&M từ lâu đã vượt qua ranh giới “bình dân” để trở thành những thương hiệu bán lẻ sáng tạo và hùng mạnh nhất thế giới. Năm 2015, doanh số của Inditex, công ty mẹ của Zara, đã lên đến 20,9 tỉ euro, trong đó hơn 13,6 tỉ euro được mang về từ Zara thông qua 2.162 cửa hàng mở tại 88 thị trường trên thế giới. Chỉ tại những nước mà pháp luật không cho phép, cửa hàng của Zara mới được mở bằng phương thức nhượng quyền, phần còn lại đều thuộc sở hữu trực tiếp của công ty mẹ Inditex. Zara Việt Nam thuộc chuỗi nhượng quyền của Mitra Adiperkasa (Indonesia) tại Việt Nam.

Theo một nhà nghiên cứu thuộc Đại học Harvard, khi hầu hết những thương hiệu lớn trên thế giới đều sản xuất ở những nước có nguồn nhân công giá rẻ thì Zara lại phá vỡ quy luật này. Zara tự thực hiện từ thiết kế, sản xuất đến phân phối để tạo ra những sản phẩm chất lượng nhất. Hơn 50% sản phẩm của Zara được sản xuất ở nhà máy tại La Coruna, Tây Ban Nha vì ông chủ của thương hiệu này có quan điểm: chiến lược này dù có chi phí sản xuất cao hơn nhưng tốc độ đẩy hàng đến điểm bán sẽ sớm hơn và vì thế đồng nghĩa với lợi nhuận mang về nhanh, nhiều hơn, rút ngắn vòng quay sản phẩm. Nhờ vậy, tốc độ sáng tạo sản phẩm mới của Zara luôn dẫn đầu. Trong khi những thương hiệu của đối thủ ra đời 2.000-4.000 mẫu/năm, Zara trình làng mới khoảng 11.000 mẫu/năm. Ba tuần là thời gian để một thiết kế mới của Zara được lên mẫu và sẵn sàng để bán, so với tốc độ trung bình 6 tháng của ngành công nghiệp thời trang.

Nhưng có nhiều hơn một lý do để chỉ trong 40 năm, một thương hiệu thời trang Tây Ban Nha từ “zero” đã trở thành “zara”, cỗ máy bán hàng siêu cấp như hiện tại. Người tiêu dùng thế giới từ lâu đã quen với khái niệm “fast fashion” để chỉ thời trang “mì ăn liền”, công thức biến những trang phục đắt đỏ trên sàn diễn trở thành trang phục đại trà phục vụ cho số đông và đây là bí quyết thành công số 1 của Zara. Những quý cô yêu thời trang trên toàn thế giới giờ đây không còn phải thèm thuồng những bộ sưu tập mới của các hãng thời trang cao cấp. Bởi vì, những xu hướng mới nhất luôn được Zara cập nhật, đơn giản hóa thành thời trang đại chúng trong những bộ sưu tập mới của Zara, thường bán hết sạch chỉ trong 1 tháng.

|

|

Khôngít lần Zara vướng vào những vụ kiện tụng về bản quyền thiết kế, nhưng thương hiệu bán lẻ hàng đầu thế giới này vẫn vượt qua và chứng minh công thức thành công này là chiến lược chính xác. Đối tượng khách hàng của Zara không chỉ gồm những cô gái yêu thời trang có túi tiền eo hẹp, mà ngay cả giới chính trị gia, các ngôi sao hàng đầu cũng sở hữu không ít sản phẩm đến từ thương hiệu này. Dù yêu thích vẻ bụi bặm của GAP, vẻ “sang chảnh” của Prada hay cầu kỳ của Gucci, bất kỳ khách hàng nào cũng có thể tìm được một sản phẩm hợp ý tại các cửa hàng của Zara.

Các fan của thương hiệu này từ lâu đã nằm lòng thứ Hai và thứ Năm là các ngày mà thiết kế mới được lên kệ tại các cửa hàng Zara, còn trên hệ thống online là thứ Hai và thứ Tư. Zara không chi tiền cho quảng cáo mà dùng ngân sách này để mở cửa hàng ở những vị trí đắc địa hoặc gần những thương hiệu cao cấp để khẳng định tên tuổi và đem đến “cảm giác thượng lưu” cho khách hàng khi mua sắm tại những mặt bằng đẹp, lớn nhất ở những trung tâm mua sắm xa xỉ nhất. Một cửa hàng cỡ lớn của Inditex thường có diện tích lên đến 4.400 m2. Theo số liệu ghi nhận được, chỉ 0,3% doanh thu Zara chi cho quảng cáo, trong khi tỉ lệ trung bình ở những nhãn hàng khác là 3,5%.

Giới thời trang Việt sẽ còn lo lắng hơn nữa khi giờ đây khi ngoài Zara, còn có H&M và Uniqlo. Những thương hiệu này cũng có chiến lược riêng để hình thành tam giác “càn quét” tất cả thị trường thời trang châu Á.

Trái ngược với Zara, chiến lược kinh doanh của Uniqlo chú trọng đến tính dài hạn và phục vụ những nhu cầu thời trang căn bản của người tiêu dùng như áo sơ mi, quần legging, quần jeans, áo chui cổ. Chất lượng sản phẩm đi cùng dịch vụ đẳng cấp đã làm cho nhiều chuyên gia thương hiệu nhận định rằng, chính là Uniqlo chứ không phải Toyota mới là thương hiệu tiêu biểu khi nhắc đến Nhật trong một thập niên tới.

Là trung bình cộng giữa tính thời thượng của Zara và cổ điển của Uniqlo, H&M lại có những bộ sưu tập chính với vòng đời nửa năm và những bộ sưu tập phụ có vòng đời ngắn hơn và chiến lược thuê ngoài toàn bộ chuỗi cung ứng sản xuất. Tuyệt chiêu của H&M lại nằm ở chỗ thương hiệu này thường kết hợp với những nhà thiết kế “chiếu trên” như Versace, Alexander Wang, Karl Largerfeld, Stella McCartney để ra mắt các thiết kế giới hạn nhằm gia tăng uy tín cho mình và thu hút người mua hàng; họ có thể xếp hàng chờ đợi từ đêm trước ngày ra mắt các bộ sưu tập mới.

“Bà cô”thời trang Việt

Nếu có điều khả quan nhất cho thị trường dệt may Việt Nam với sự xuất hiện của Zara thì đó là khả năng thương hiệu nổi tiếng này sẽ gia công tại Việt Nam. Bởi vì, thuế nhập khẩu dệt may của Việt Nam còn khá cao. Tuy nhiên, tất cả vẫn chỉ là hy vọng, còn thực tế cho thấy Zara lấn lướt và đè bẹp đối thủ về giá tại hầu hết thị trường mà thương hiệu này xuất hiện. Theo tính toán của Credit Suisse, Zara đã giảm giá 36% đối với các sản phẩm giá rẻ của hãng trong vòng 18 tháng tính đến tháng 11.2015. Bằng tiềm lực tài chính, Zara luôn duy trì các đợt đại hạ giá để lôi kéo số đông người dùng.

Việt Nam là một trong những thị trường nằm trong kế hoạch mở mới cửa hàng của Zara trong năm 2016, bên cạnh New Zealand, Paraguay và một số thị trường khác. Sự mở rộng của Zara tại Việt Nam chính là báo động đỏ cho ngành thời trang nội địa, thậm chí sẽ đem đến những thay đổi mạnh trong cục diện ngành thời trang vốn đã không nằm trong tay doanh nghiệp nội từ trước đến nay.

|

|

Chia sẻ tại một sự kiện thời trang, quản lý cao cấp của tổ chức nghiên cứu thời trang Sun FDS Holdings nhận định, doanh thu bán lẻ thị trường thời trang Việt Nam ước tính khoảng 5 tỉ USD và tốc độ tăng trưởng từ 10-15%/năm. Tốc độ gia tăng nhanh của tầng lớp trung lưu, theo dự đoán của World Bank sẽ đạt 33 triệu người vào năm 2020, đang biến Việt Nam thành thị trường tiềm năng của nhiều thương hiệu thời trang đình đám.

Sức mua sản phẩm thời trang của thị trường Việt Nam còn thua thế giới đến 3,5 lần, chứng tỏ Việt Nam là một thị trường còn nhiều dư địa. Song con số này cũng chứng minh đại đa số người tiêu dùng vẫn chưa sẵn sàng chi tiêu mạnh cho các sản phẩm thời trang. Do đó, cách làm để chinh phục được thị trường này lại càng cần chuyên nghiệp, tinh tế và hiệu quả (điều này chỉ có các thương hiệu thời trang quốc tế thấu hiểu và áp dụng).

Tuy nhiên, theo ước tính của Hiệp hội Dệt May Việt Nam, chỉ khoảng 20% doanh nghiệp Việt Nam trong ngành này mặn mà với thị trường nội địa. Các thương hiệu sống mái với thị trường chỉ đếm được trên đầu ngón tay và phục vụ cho 2 phân khúc chính. Thứ nhất là người tiêu dùng cao cấp, người đi làm. Đây là nhóm đối tượng chính của các thương hiệu An Phước, N&M của Công ty Thời trang Việt, các dòng TT-up, San Sciaro, Manhattan của Việt Tiến. Thứ hai là phân khúc hàng thời trang phổ thông là sân chơi của Ninomaxx, PT2000, Blue Exchange, thương hiệu Việt Tiến Smart Casual, Việt Long và Việt Thy.

Nếu trước đây, hàng thời trang nội địa phải cạnh tranh với hàng giá rẻ nhập khẩu từ Thái Lan, Trung Quốc, thì nay lại phải tiếp tục đương đầu với những thương hiệu toàn cầu có lợi thế quy mô và thương hiệu, thậm chí cả về so sánh giá. Vì thế, bài toán phát triển ngành thời trang ngày càng nan giải. Một trong những khó khăn dễ thấy là gánh nặng chi phí, nhất là mặt bằng. Số liệu của CBRE Việt Nam quý II/2016 cho thấy giá thuê sàn bán lẻ tại TP.HCM ở khu vực trung tâm dao động từ 100 USD/m2/tháng, ngoài trung tâm trên dưới 40 USD/m2/tháng. Theo chia sẻ của một doanh nghiệp, các cửa hàng thời trang Việt thường có quy mô trung bình từ 800-1.000 m2, chi phí đầu tư ban đầu từ 6-8 tỉ đồng. Ngoài tiền thuê mặt bằng tối thiểu 100.000 USD/năm nếu ở những vị trí đắc địa, cùng chi phí điện nước, nhân viên, ít nhà đầu tư có thể trụ vững.

|

|

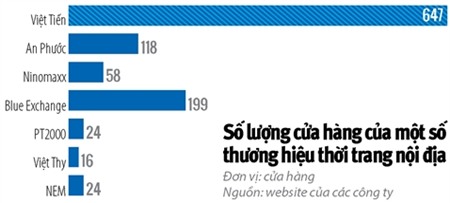

Tổng quan sức mạnh thời trang Việt hiện nay có thể so sánh ở số lượng mặt bằng bán lẻ. Tốp 5 thị trường vẫn là Việt Tiến (647 cửa hàng), An Phước (118 cửa hàng), Blue Exchange (199 cửa hàng), Ninomaxx (58 cửa hàng) và PT2000 (24 cửa hàng). Với tình hình mặt bằng khan hiếm, cộng với cạnh tranh khốc liệt, các thương hiệu Việt sẽ gặp rất nhiều khó khăn hơn, hoặc có thể sẽ lui về các tỉnh, để cố chiếm lấy thị trường cấp thấp hơn.

Ông Nguyễn Xuân Hồng, Tổng Giám đốc Công ty May Sài Gòn 3, cho biết, Công ty đã mở một vài cửa hàng để giới thiệu sản phẩm ở Sài Gòn nhưng phải bù lỗ để duy trì hoạt động. Nếu Hiệp định Đối tác xuyên Thái Bình Dương (TPP) có hiệu lực, thuế nhập khẩu hàng may mặc nguyên chiếc giảm từ 20% về 0% dự báo sẽ tiếp nối một giai đoạn khó khăn cho các nhà sản xuất nội địa. Còn những thương hiệu hiện tập trung cho xuất khẩu nếu muốn quay lại chen chân ở thị trường nội địa e rằng đã không kịp.

Bên cạnh đó, dù là trung tâm gia công hàng may mặc của nhiều thương hiệu thời trang thế giới nhưng giá bán mà các thương hiệu thời trang trong nước đưa ra lại khó cạnh tranh được với hàng ngoại. Lấy ví dụ, một chiếc áo sơ-mi nam của Zara có giá từ 699.000 đồng, hoàn toàn tương đồng với phân khúc giá bán của 2 thương hiệu thời trang nam phổ biến hiện nay là Việt Tiến và An Phước. Khác với các thương hiệu nổi tiếng như CK, Levi’s, Gucci, Mango… Zara vào thị trường Việt Nam theo hình thức trực tiếp và cắt bỏ các khâu trung gian để duy trì lợi thế về giá hơn hẳn so với các đối thủ. Ở cửa hàng Zara 1 tuần sau khi khai trương, tầng trang phục dành cho nam (đem về 20% doanh thu cho Zara) vẫn chật kín khách hàng, cảnh tượng hiếm thấy ở những cửa hiệu thời trang Việt.

Theo chia sẻ trên báo chí của bà Nguyễn Thị Điền, Tổng Giám đốc Công ty An Phước, dù An Phước đi theo gu thiết kế văn phòng, cổ điển, tập trung vào đối tượng nam giới tuổi từ 35-40, song bà vẫn lo lắng vì khách hàng khó tránh khỏi sự so sánh hay chuyển dịch tâm lý tiêu dùng. An Phước đang có mức tăng trưởng 15-17%/năm và đã có được đối tượng khách hàng trung thành nhất định.

Với Việt Tiến, doanh thu năm 2015 của Công ty là 6.311 tỉ đồng, lợi nhuận trước thuế đạt 302 tỉ đồng. Là doanh nghiệp ngành may có doanh thu lớn nhất nhưng thương hiệu này mới chỉ chiếm được 3% thị phần nội địa, vì hơn 80% nguồn lực vẫn tập trung cho gia công xuất khẩu. Còn với Ninomaxx, sau khi cắt giảm số lượng cửa hàng và tập trung cho mô hình one-stop-shop (đến một nơi mua được tất cả) từ năm 2013 đến nay vẫn chưa có chiến lược hoạt động nào mạnh mẽ và ghi dấu ấn trên thị trường.

|

|

|

Thời trang Việt đang bị kẹp giữa gọng kìm của hàng giá rẻ Trung Quốc, Thái Lan và hàng trung, cao cấp thế giới. Ảnh: Quý Hòa

|

Bên cạnh đó, không ít thương hiệu thời trang dần thu hẹp, chuyển đổi mô hình kinh doanh hay hoạt động cầm chừng. Lấy ví dụ về thương hiệu FOCI từng làm mưa làm gió khi mở đến 60 cửa hàng trong thời kỳ đỉnh cao năm 2007, đến nay đã chuyển sang mô hình gia công, còn bà chủ thương hiệu chuyển hướng kinh doanh sang lĩnh vực khác.

Ngoài giá cả, một điểm trừ lớn của hàng thời trang Việt nằm ở thiết kế. Các thương hiệu đã có tiếng vẫn đóng khung trong những mẫu mã cổ điển, thiếu phá cách và không định hình được phong cách cho người mặc. Trong khi các thương hiệu lớn chưa theo kịp tư duy thiết kế so với thời trang khu vực và thế giới, thì các nhà thiết kế trẻ lại chưa có một môi trường phát triển đúng mức. Theo bà Trần Thiện Hà Mi, chuyên gia tổ chức các chương trình thời trang, Việt Nam chưa có một tổ chức hỗ trợ cũng như bảo vệ chất xám của những nhà thiết kế trẻ.

Một làn gió mới trong làng thời trang nội địa vài năm trở lại đây là sự phát triển của phong trào thời trang tự thiết kế. Sau Sĩ Hoàng, Minh Hạnh, các nhà mốt thế hệ mới đang dần có được đối tượng khách hàng trung thành với phong cách của mình. Ở phân khúc cao cấp thì có Nguyễn Công Trí, Nguyễn Hoàng Hải, Lý Quý Khánh, phân khúc thời trang tiêu dùng thì có Li Lam, Valenciani, Kelly Bùi, Đỗ Mạnh Cường. Tuy nhiên, họ cũng chỉ thu hút được lượng người mua nhất định bởi kiểu dáng độc lạ và tỉ mỉ, được định vị cho dòng thời trang cao cấp. Nhiều sự kiện thời trang quy mô, được tổ chức chuyên nghiệp theo tinh thần biểu diễn thời trang quốc tế cũng được tổ chức, quy tụ các fashionista, các nhà thiết kế với những bộ sưu tập được đầu tư kỹ lưỡng, đẹp mắt. Thế nhưng, con đường để những bộ sưu tập này trên sàn catwalk được thương mại hóa và xây dựng thương hiệu thành công như cách Zara đã làm còn cần nhiều thời gian và những nhà đầu tư nhiều vốn và đủ kiên trì.

Ngoài Zara, Inditex còn sở hữu đồng thời các thương hiệu Massimo Dutti và Bershka đủ để đáp ứng mọi yêu cầu của tín đồ thời trang. Sự xuất hiện áp đảo của Zara một lần nữa cho thấy những điểm yếu cố hữu của dệt may Việt Nam. Nhiều năm qua, doanh nghiệp dệt may Việt Nam đã làm quen với những hợp đồng gia công cho các hãng thời trang cao cấp trên thế giới. Mặc dù vậy, để xây dựng những thương hiệu riêng cao cấp cho thời trang Việt là một mục tiêu còn xa vời.Trong khi đó, tại thị trường trong nước, hầu hết công ty may Việt Nam đều đang hướng đến phân khúc trên trung bình để tránh đối đầu với hàng may giá rẻ từ Trung Quốc, Thái Lan...

Bị kẹp giữa hai gọng kìm này, khi không thể đối đầu trực diện với người khổng lồ bằng cách mở rộng hệ thống phân phối, thì đẩy mạnh về thiết kế, dịch vụ và xây dựng được dấu ấn thương hiệu là những biện pháp “tự vệ” cuối cùng của thời trang Việt Nam trước cơn bão thời trang thế giới đang tràn vào.

Tư vấn gói sản phẩm

Bạn đang có nhu cầu mở thẻ tín dụng?

Vui lòng điền các thông tin bên dưới để Topbank.vn liên hệ tư vấn cho bạn những vay ưu đãi với thời gian sớm nhất!

Bài viết được quan tâm

-

Việt nam vẫn còn chậm chạp trong xu hướng không dùng tiền mặt

-

Gửi tiết kiệm tại vietbank cả gia đình vi vu mazda cx5

-

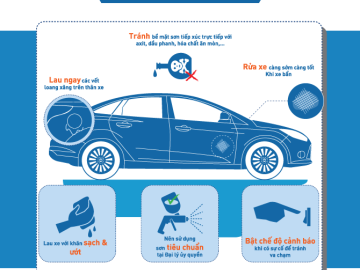

[infographic] bảo dưỡng xe ô tô đúng cách như thế nào?

-

Sức mạnh của mã qr trong thanh toán

-

So sánh giá trị pháp lý của sổ đỏ và sổ hồng

Chủ đề được quan tâm

Lãi suất ngân hàng

Cập nhật lãi suất vay ngân hàng mới nhất tháng 6/2020

Lãi suất ngân hàng Vietcombank mới nhất 2020

Lãi suất ngân hàng BIDV năm 2019 cập nhật mới nhất

Cập nhật lãi suất ngân hàng Techcombank mới tháng 6/2020

Lãi suất ngân hàng VPBank tháng 6/2020 cập nhật mới nhất

Ngân hàng tiêu biểu

Lãi suất vay mua nhà Vietcombank tháng 7/2020 đầy đủ, chính xác nhất

Lãi suất vay mua nhà VPBank tháng 5/2020 - Mua nhà với lãi suất chỉ từ 8.5%/năm

Lãi suất vay mua nhà Techcombank tháng 6/2020 - Cập nhật mới nhất

Lãi suất vay mua xe TPBank tháng 7/2020 mới nhất hiện nay

Hạn mức và lãi suất vay mua xe ngân hàng Eximbank

Bài viết liên quan

Mazda 3 và MX-5 phiên bản kỷ niệm 100 năm thành lập ra mắt tại Philippines

15/09/2020

Logo kỷ niệm 100 năm thành lập được trang trí khắp xe sẽ là điểm nhấn làm nên sự khác biệt cho chiếc Mazda 3 và MX-5 phiên bản giới hạn lần này.

Toyota Philippines cung cấp trải nghiệm showroom thực tế ảo 3D mùa Covid

11/09/2020

Không cần di chuyển tới showroom, người mua xe tại Philippines có thể ở nhà và viếng thăm bất cứ đại lý nào của Toyota chỉ với vài cú click chuột.

MG Philippines cung cấp dịch vụ kiểm tra ô tô online trong mùa Covid

09/09/2020

Trong tình hình dịch bệnh phức tạp, hãng xe MG Philippines có sáng kiến hỗ trợ khách hàng kiểm tra xe ô tô tại nhà thông qua cuộc gọi video.