Có nên vay mua nhà trả góp 5 năm?

05/03/2019

Vay mua nhà trả góp 5 năm là thời hạn được nhiều khách hàng lựa chọn để chi trả khoản vay tại ngân hàng khi có nhu cầu vay vốn giúp sở hữu căn nhà nhanh chóng thay vì dành dụm tiền và mua trả thẳng.

Trước mỗi dự định vay mua nhà trả góp tại ngân hàng, bạn luôn cần phải nắm rõ các thông tin về lãi suất vay mua nhà, điều kiện vay vốn ngân hàng yêu cầu và thủ tục vay mua nhà cần chuẩn bị. Để giải đáp thắc mắc: "Có nên vay mua nhà trả góp 5 năm?" bạn chỉ cần tham khảo các thông tin được cập nhật mới nhất trong bài viết dưới đây.

1. Lãi suất vay mua nhà các ngân hàng trên thị trường hiện nay

Lãi suất vay mua nhà ở hầu hết các ngân hàng đều ấn định theo cơ chế ưu đãi đồng thời cố định trong một khoảng thời gian đầu, sau đó sẽ thả nổi theo lãi suất thị trường sau khi hết thời gian ưu đãi ban đầu này.

Mức lãi suất cố định ban đầu tại các ngân hàng thường ở các mức sau:

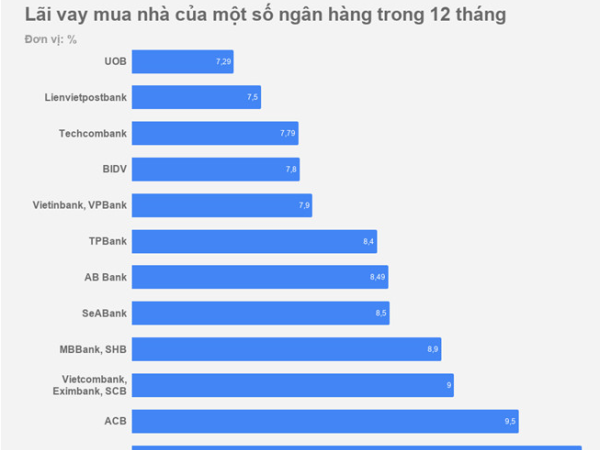

- 7% -7,5%/năm với gói ưu đãi 6 tháng

- 7,7% - 8,5%/năm với gói ưu đãi 12 tháng

- 8,5% - 9,5%/năm với gói ưu đãi 24 tháng

Lãi suất thả nổi sau ưu đãi sẽ được điều chỉnh hàng quý và chênh so với lãi suất tiết kiệm 12/24 tháng hoặc lãi suất cơ bản ở mức 3 - 4%. Hiện tại, lãi suất thả nổi cho vay sau ưu đãi hầu hết ở mức từ 10.5 - 12%/năm.

Thông thường, khách hàng chỉ được vay vốn tối đa 70% giá trị căn nhà và thời hạn vay tối đa là 15 - 20 năm.

>>>> Không thể bỏ qua: Lãi suất vay mua nhà 2019 tại các ngân hàng uy tín mới nhất

2.Tiền lãi phải trả khi vay mua nhà trả góp 5 năm?

Với lãi suất các ngân hàng được ấn định trên thị trường hiện nay, nếu bạn dự định vay mua nhà trả góp 5 năm thì tổng khoản tiền lãi phải trả sau 5 năm thường ở mức khoảng 25% số tiền vay ban đầu.

Cụ thể, chẳng hạn nếu bạn lựa chọn vay mua nhà trả góp 5 năm tại ngân hàng Vietcombank, lãi suất ưu đãi 12 tháng đầu là 8.1%/năm, số tiền vay là 500 triệu đồng thì số tiền lãi phải trả là như sau:

Số tiền trả hàng tháng (kỳ đầu): 11.708.333 đồng

Số tiền trả hàng tháng tối đa: 11.833.333 đồng

Tổng số tiền lãi phải trả: 122.537.501 đồng

| KỲ TRẢ NỢ | LÃI SUẤT | SỐ TIỀN TRẢ HÀNG THÁNG | LÃI | GỐC |

|---|---|---|---|---|

| 1 | 8,1% | 11.708.333 | 3.375.000 | 8.333.333 |

| 2 | 8,1% | 11.652.083 | 3.318.750 | 8.333.333 |

| 3 | 8,1% | 11.595.833 | 3.262.500 | 8.333.333 |

| 4 | 8,1% | 11.539.583 | 3.206.250 | 8.333.333 |

| 5 | 8,1% | 11.483.333 | 3.150.000 | 8.333.333 |

| 6 | 8,1% | 11.427.083 | 3.093.750 | 8.333.333 |

| 7 | 8,1% | 11.370.833 | 3.037.500 | 8.333.333 |

| 8 | 8,1% | 11.314.583 | 2.981.250 | 8.333.333 |

| 9 | 8,1% | 11.258.333 | 2.925.000 | 8.333.333 |

| 10 | 8,1% | 11.202.083 | 2.868.750 | 8.333.333 |

| 11 | 8,1% | 11.145.833 | 2.812.500 | 8.333.333 |

| 12 | 8,1% | 11.089.583 | 2.756.250 | 8.333.333 |

| 13 | 10,5% | 11.833.333 | 3.500.000 | 8.333.333 |

| 14 | 10,5% | 11.760.416 | 3.427.083 | 8.333.333 |

| 15 | 10,5% | 11.687.500 | 3.354.167 | 8.333.333 |

| ... | ... | ... | ... | ... |

| 57 | 10,5% | 8.625.000 | 291.667 | 8.333.333 |

| 58 | 10,5% | 8.552.083 | 218.750 | 8.333.333 |

| 59 | 10,5% | 8.479.167 | 145.834 | 8.333.333 |

| 60 | 10,5% | 8.406.250 | 72.917 | 8.333.333 |

Tổng tiền lãi phải trả khi mua nhà trả góp 5 năm thường ở mức khoảng 25% số tiền vay ban đầu.

Click ngay để đăng ký hỗ trợ tư vấn vay mua nhà trả góp lãi suất ưu đãi nhất

Click ngay để đăng ký hỗ trợ tư vấn vay mua nhà trả góp lãi suất ưu đãi nhất

3. Có nên vay mua nhà trả góp 5 năm?

Thứ nhất, trước khi quyết định vay vốn mua nhà bạn phải có trong tay ít nhất 30% giá trị căn nhà, và lý tưởng nhất chính là 70% giá trị căn nhà định mua.

Về lí thuyết, các ngân hàng có thể cho vay tới 70-80% giá trị căn nhà. Tỷ lệ được vay tối đa tại ngân hàng sẽ càng cao nếu khách hàng có tài sản thế chấp. Tuy nhiên khách hàng không nên tự tin đi vay nếu chỉ có tài sản thế chấp bởi quan trọng nhất vẫn là phải có phương án trả nợ hiệu quả.

Thứ hai, bạn cần phải cân đối thu nhập bản thân với khoản tiền trả nợ vay

Có thể nói, chẳng hạn với khoản vay ngân hàng mua nhà ở ví dụ trên, số tiền bạn phải trả hàng tháng ở mức từ 8.5 - 12 triệu đồng. Do đó, thu nhập của bạn và gia đình (nếu bạn đã có gia đình riêng) cũng phải ở mức tối thiểu từ 20 triệu đồng trở lên. Và với thu nhập này khi bạn có con thì có đủ thỏa đáng để vừa mua nhà trả góp vừa chi trả các khoản phí sinh hoạt của cả gia đình không.

Khoản tiền trả nợ chỉ nên chiếm khoảng 50% thu nhập hàng tháng. Lí do chính là ngoài việc các chi phí sinh hoạt hàng ngày, khách hàng vẫn cần phải có một khoản dự phòng cho các rủi ro trong cuộc sống hay các kế hoạch bất ngờ như: sinh thêm con, chuyển đổi công việc, ... . Đây cũng là các điều kiện ngân hàng đưa ra khi cho vay vốn để giảm tỷ lệ rủi ro của khoản vay.

Từ đó có thể thấy, bạn nên vay mua nhà trả góp 5 năm nếu chắc chắn đáp ứng được số tiền trả hàng tháng. Và nếu thu nhập không chắc chắn đáp ứng được, bạn có thể chọn phương án vay với thời gian dài hơn (chẳng hạn 10 năm) để số tiền phải trả hàng tháng ít đi, giảm áp lực trả nợ.

Thêm vào đó, nếu bạn có thể vay vốn được một số tiền tối đa từ phía người thân thì sẽ giảm bớt đáng kể được số tiền lãi phải trả ngân hàng do vay nhiều. Bạn cũng cần lưu ý nên vay ở các ngân hàng, tổ chức tín dụng uy tín, tránh tin lời của những kẻ xấu dùng các chiêu trò về lãi suất hay ưu đãi cho vay khác để tránh tiền mất tật mang.

Thứ ba, nếu đã quyết định vay thì cần phải lưu ý trả nợ đúng hạn

Bạn nên lưu ý, trả nợ khoản vay đúng thời hạn đã kí kết trên hợp đồng tín dụng tránh trường hợp trả chậm quá nhiều, ảnh hưởng không tốt đến lịch sử tín dụng và các hoạt động sử dụng vốn ngân hàng sau này.

Trường hợp, bạn muốn trả nợ trước thời hạn vay 5 năm thì có thể sẽ bị tính phí phạt trả nợ trước hạn nhưng mức tính thường không lớn chỉ khoảng 0.5 - 1% trên tổng số tiền trả nợ trước hạn nếu trả nợ ở năm thứ 4. Trả nợ trước hạn ở năm thứ hai, hoặc năm thứ 3 thì lãi suất phạt ấn định từ 2 - 3%. Tuy nhiên, bạn yên tâm là số tiền này chắc chắn vẫn sẽ nhỏ hơn số tiền lãi bạn phải trả cho phía ngân hàng nếu trả đúng hạn.

Một số vấn đề cần lưu ý khi mua nhà trả góp 5 năm

>>>> Xem thêm: Bạn có đủ điều kiện được vay mua nhà trả góp?

4. Thủ tục vay mua nhà trả góp 5 năm

Để không mất nhiều thời gian chờ đợi thông tin duyệt vay vốn từ phía ngân hàng bạn nên chuẩn bị đầy đủ hồ sơ cho khoản vay mua nhà trước đồng thời hồ sơ vay vốn càng rõ ràng, sát với thực tế thì càng tốt.

Cụ thể, hồ sơ vay mua nhà trả góp thông thường các ngân hàng sẽ yêu cầu các giấy tờ sau:

- Đơn xin vay mua nhà tại theo mẫu ngân hàng

- Giấy tờ tùy thân:

+ Giấy chứng minh nhân dân, Sổ hộ khẩu/ KT3

+ Sổ đăng kí tạm trú với các khách hàng thuộc tỉnh khác; Giấy chứng nhận độc thân hoặc giấy đăng kí kết hôn nếu đã có gia đình...

- Giấy tờ chứng minh thu nhập cá nhân:

+ Đối với nguồn thu đến từ lương: Hợp đồng lao động; bảng sao kê lương 3 tháng gần nhất qua ngân hàng hoặc phiếu lương; ...

+ Đối với nguồn thu từ cho thuê tài sản: Hợp đồng cho thuê (bản photo), các giấy tờ chứng minh bạn nhận được tiền cho thuê hàng tháng, giấy tờ chứng minh quyền sở hữu đối với tài sản cho thuê ...

+ Đối với khách hàng doanh nghiệp: Photo đăng ký kinh doanh của doanh nghiệp, báo cáo tài chính công ty, báo cáo thuế, ...

Hi vọng với bài viết đưa ra về việc Có nên vay mua nhà trả góp 5 năm? sẽ giúp khách hàng có thêm thông tin bổ ích cho lựa chọn mua nhà của mình tại ngân hàng.

Để không mất thời gian tìm kiếm thông tin hay gọi điện từng ngân hàng để tham khảo, bạn chỉ cần liên hệ trực tiếp với topbank.vn qua hotline: (024) 3 7822 888 để được tư vấn miễn phí, nhanh chóng và chi tiết nhất.

Tư vấn khoản vay

Bạn đang có nhu cầu vay mua nhà/xe/ vay tín chấp trả góp? Vui lòng điền các thông tin bên dưới để Topbank.vn liên hệ tư vấn cho bạn những vay ưu đãi với thời gian sớm nhất!

Bài viết được quan tâm

Chủ đề được quan tâm

Lãi suất ngân hàng

Cập nhật lãi suất vay ngân hàng mới nhất tháng 6/2020

Lãi suất ngân hàng Vietcombank mới nhất 2020

Lãi suất ngân hàng BIDV năm 2019 cập nhật mới nhất

Cập nhật lãi suất ngân hàng Techcombank mới tháng 6/2020

Lãi suất ngân hàng VPBank tháng 6/2020 cập nhật mới nhất

Ngân hàng tiêu biểu

Lãi suất vay mua nhà Vietcombank tháng 7/2020 đầy đủ, chính xác nhất

Lãi suất vay mua nhà VPBank tháng 5/2020 - Mua nhà với lãi suất chỉ từ 8.5%/năm

Lãi suất vay mua nhà Techcombank tháng 6/2020 - Cập nhật mới nhất

Lãi suất vay mua xe TPBank tháng 7/2020 mới nhất hiện nay

Hạn mức và lãi suất vay mua xe ngân hàng Eximbank

Bài viết liên quan

VPbank vay mua nhà với nhiều ưu đãi hấp dẫn - Giải ngân trong vòng 24h

25/01/2019

Đến ngân hàng VPBank vay mua nhà ngay hôm nay để nhận những ưu đãi vô cùng hấp dẫn từ ngân hàng: Lãi suất ưu đãi, thủ tục đơn giản, giải ngân trong vòng 24h

BIDV cho vay mua nhà có ưu đãi gì đặc biệt?

24/01/2019

Bật mí thông tin ưu đãi nhất về chính sách BIDV cho vay mua nhà hiện nay giúp khách hàng có được lựa chọn tốt nhất cho dự định sở hữu căn nhà cho bản thân và gia đình.

Techcombank - vay mua nhà với lãi suất chỉ từ 7,49%/năm

28/01/2019